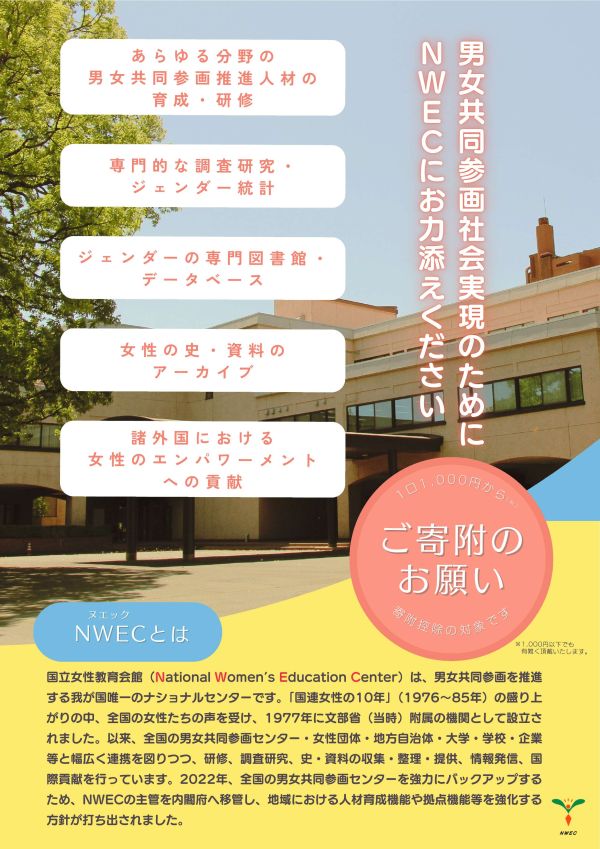

NWECとは

- (NWEC・ヌエック)男女共同参画の推進機関

- NWECとは

- 独立行政法人国立女性教育会館への寄附金のお願い

寄附金のお願い

独立行政法人国立女性教育会館への寄附金のお願い

日頃から国立女性教育会館をご支援いただき誠にありがとうございます。

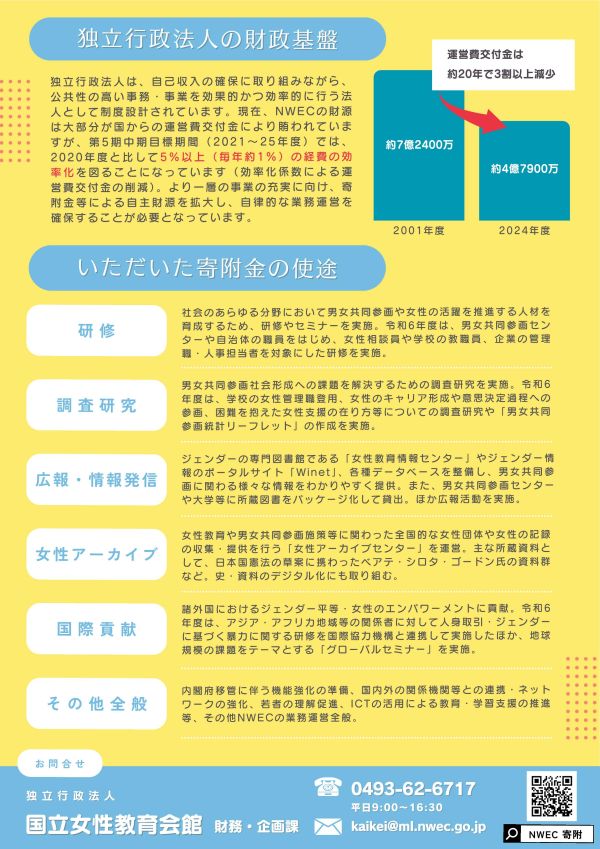

国立女性教育会館の業務は、主に国からの運営費交付金によって運営されておりますが、第5期中期目標期間(2021~25年度)では、2020年度と比較して5%(毎年約1%)の経費の効率化を図ることになっています。より一層の女性教育の振興を図り、男女共同参画社会の形成の促進に資するという会館の使命を果たすためにも、寄附などによる自主財源を拡大し、自律的な業務運営を確保することが必要となっています。

つきましては、国立女性教育会館の活動にご理解と皆さま方の暖かいご支援をいただけますと幸いです。

いただいたご寄附は、研修事業・調査研究・女性アーカイブ構築・国際貢献事業などに活用させていただきます。

今後とも職員一丸となって、事業の充実、運営の改善及びサービスの向上に努めてまいりますので、引き続きご協力いただけますよう重ねてお願いいたします。

使途

- 会館の研修事業に要する経費

- 会館の調査研究に要する経費

- 会館の広報・情報発信事業に要する経費

- 女性アーカイブを構築することに要する経費

- 会館の国際貢献事業に要する経費

- その他会館の業務を運営することに要する経費

特典等

- ご意志を確認の上、会館ホームページにご芳名を掲載し、ご厚志を顕彰いたします。

寄附の方法

現金、銀行等口座振込その他の方法がございます。

財務・企画課会計・施設係までお問い合わせください。

寄附金に対する税法上の扱い

寄附金については、一定の金額までは、寄附者が内国法人の場合は法人税法の規定により損金とされ、個人の方の場合は所得税法の規定により寄附金控除が受けられます。

法人の場合

寄附者が法人税法の適用を受ける内国法人の場合、本会館は、法人税法施行令第77条第1号に規定する独立行政法人であり、上記の金額は、法人税法第37条第4項の規定する本会館の主たる目的である業務に使用される寄附金です。

個人の場合

寄附者が所得税法の適用を受ける居住者の場合、本会館は、所得税法施行令第217条第1号に規定する独立行政法人であり、上記の金額は、所得税法第78条第2項第3号の規定する本会館の主たる目的である業務に使用される寄附金です。

また、所得税の寄附金控除の対象となる寄附金のうち、自治体が条例で指定した寄附金は、個人住民税の控除対象となります。

本会館への寄附金は、埼玉県等で個人住民税の控除対象となる寄附金に指定されています。詳細は、各自治体の窓口にお問い合わせください。

寄附者芳名録

これまで寄附をいただいた方の名簿です。ご意志を確認の上掲載しています。

寄附金を活用した事業

平成23年度

・シングルペアレントファミリー

お申出・お問い合わせ先

独立行政法人国立女性教育会館 財務・企画課

〒355-0292 埼玉県比企郡嵐山町菅谷728番地

| 電話 | 0493-62-6717 |

|---|---|

| FAX | 0493-62-6722 |

- (NWEC・ヌエック)男女共同参画の推進機関

- NWECとは

- 独立行政法人国立女性教育会館への寄附金のお願い